-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

-

Lead Security Software Engineer | Vespa.ai

-

Principal Software Engineer, AI | Bislab

Annonsørinnhold:

ADVOKATGUIDEN AS

En plattform som hjelper klienter med å finne rett advokat. Klar for internasjonal ekspansjon i en bransje med over 7.000 mrd. i årlig omsetning globalt.

Investeringsmuligheten oppsummert

- En investering i Advokatguiden AS er en investering i vår plattform og virksomhet i alle land, og ikke kun den norske nettsiden advokatguiden.no

- "Scale-up"-selskap posisjonert for internasjonal ekspansjon

- Forretningsmodell med gjentagende inntekter fra abonnementsløsning

- Høyere veksttakt gjennom skalering til større "advokatmarkeder" i Europa og USA

- «Multi-exit»-strategi, hvor ulike nettsteder kan fisjoneres ut til egne selskaper og selges

Introduksjon

Advokatguiden ble grunnlagt i 2020, og eies og drives av Advokatguiden AS. Vi har base i Oslo, med foreløpig virksomhet i Norge, Sverige, Danmark, Sveits og Nederland.

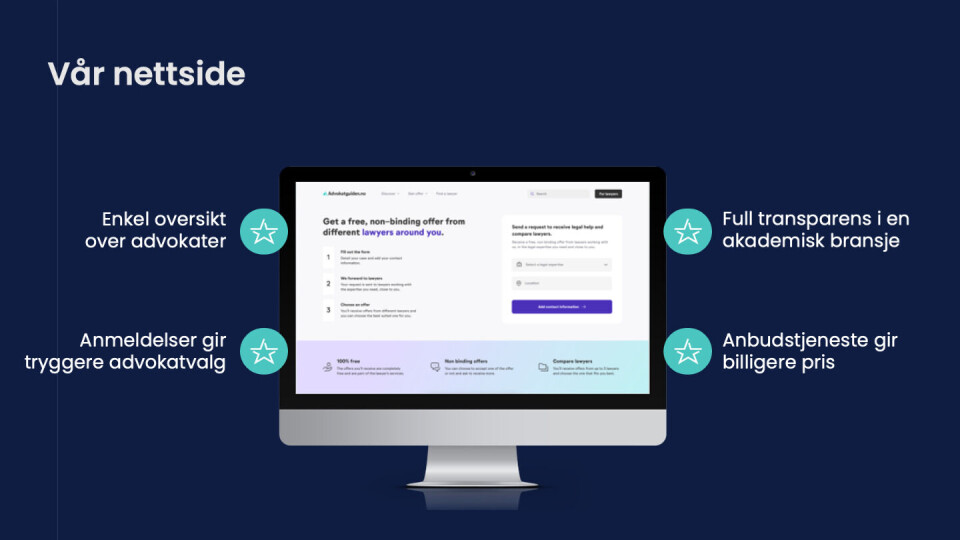

Vi tilbyr en plattform som hjelper klienter med å finne rett advokat og hjelper advokater med å oppnå bedre synlighet på internett slik at de kan nå frem til mulige klienter. Dette er en brukersentrisk og nettbasert tjeneste for å finne og rangere advokater. På Advokatguiden er alle advokater, advokatfullmektiger og rettshjelpere oppført.

Vi opererer i en konservativ bransje med lite innovasjon. Vår visjon er å modernisere denne bransjen ved å blant annet bidra til økt transparens og demokratisering. Dette gjør vi ved å ha alle landets advokater synlige på ett og samme sted. Vi har som mål å gjøre dagens og fremtidens advokattjenester mer tilgjengelig for folk flest - i hele verden. Vi har som mål å bli TripAdvisor for den internasjonale advokatbransjen.

Klientene kan kostnadsfritt bruke våre tjenester, herunder legge inn vurderinger av advokatene og også sende inn en forespørsel dersom de har behov for juridisk bistand (et «lead»). Tjenestene vi selger til advokatene kan inndeles i to: salg av markedsføring gjennom abonnementsløsning, og salg av leads (dvs. tilgang til innkommende forespørsler for juridisk bistand). Førstnevnte står for ca. 2/3 av inntektene.

Det internasjonale advokatmarkedet er etter vår oppfatning fragmentert og svært forskjellig fra land til land. Det er derfor vanskelig å lage ett brand for hele verden. Vår strategi inkluderer å lage forskjellige nettsteder for hvert land – eksempelvis Advokatguiden.no, Advokatguiden.se, Advokatguiden.dk, Legaly.ch, m.fl. Nettstedene vil driftes på samme teknologiske plattform og være løst assosiert gjennom den felles engelskspråklige merkevaren «The Lawyer Guide». Når et land har nådd en tilstrekkelig størrelse av brukere og omsetning, muliggjør vår plattformtankegang en unik «multi-exit»-strategi, hvor ulike nettsteder kan fisjoneres ut til egne selskaper og selges til større nasjonale mediehus som f.eks. Schibsted, Egmont, m.fl.

Eierskapet og immaterielle rettigheter til den teknologiske plattformen vil imidlertid alltid ligge hos Advokatguiden AS, og ved et salg vil Advokatguiden AS kunne generere inntekter i ettertid basert på lisensiering av den teknologiske plattformen. En investering i Advokatguiden AS vil være en investering i morselskapet som vil eie teknologiplattformen og alle fremtidig utfisjonerte datterselskaper, og ikke kun den norske nettsiden.

Nå starter vi vår internasjonale ekspansjon og vi har som mål å omsette for minst 150 MNOK innen 3 år og 450 MNOK innen 5 år. Vil du være med på denne reisen?

Hvorfor investere?

Ved å investere i Advokatguiden AS, investerer du i:

- Etablert selskap med godt utviklet løsning, som enkelt kan og vil lanseres i nye markeder

- Et selskap som har "advokatbransjen" som kunde

- Forretningsmodell med gjentagende inntekter fra abonnementsløsning

- Tall fra Norge:

-13.000+ profiler

-300+ Premium abonnement

-250.000+ besøkende de siste 12 mnd.

-1500+ solgte leads

-Over 1 MNOK i omsetning i 2021. Forventer 1,8 MNOK i omsetning i 2022 - Høyere veksttakt gjennom forsterket salgsarbeid og internasjonal ekspansjon til større «advokatmarkeder»

- Planer for høst/vinter 2022:

-Salgsstart i Sverige og Danmark

-Online i Sveits 1. september, oppstart av salg senere i høst/vinter

-Online i Nederland ila. oktober, oppstart av salg rundt nyttår

-Online i USA innen utgangen av 2022. Salgsstart ila. 2023

I dagens makroøkonomiske situasjon er det viktig å merke seg at advokatbransjen historisk sett klarer nedgangstider bedre enn den generelle økonomien. Etterspørselen etter advokattjenester er i mindre grad påvirket av det makroøkonomiske bildet særlig for selskaper som er mindre knyttet til globale finansmarkeder. Små- og mellomstore advokatselskaper som kommer til å være våre brukere de første årene, er etter vår oppfatning svært sjeldent knyttet til globale finansmarkeder og dermed i mindre grad påvirket av makroøkonomiske forhold.

Problem som skal løses

Våre undersøkelser viser at de fleste får behov for advokathjelp i løpet av livet, men det kan være vanskelig å finne en passende advokat. Det er mange spørsmål som dukker opp: hvem holder til i ditt område, hvilken juridisk ekspertise bør de ha, hvor mye bør det koste og hvilke advokater er virkelig gode?

Videre er advokatbransjen akademisk og lite transparent. Den har ikke endret seg vesentlig på over 100 år. Det er også lite åpenhet hva gjelder pris, slik vi kan se. Dette svekker konkurransen.

For særlig små og mellomstore advokatselskaper er det en utfordring å markedsføre seg på internett og oppnå bedre synlighet slik at de kan nå frem til mulige klienter. Historisk gode markedsføringskanaler for advokater, som Gule Sider og avisannonsering, har forsvunnet eller blitt redusert kraftig.

Vår løsning

Vi løser problemet med en lite transparent og vanskelig navigerbar advokatbransje gjennom vår plattform som enkelt lar brukerne få en oversikt over advokater med vurderinger fra tidligere klienter. Brukerne har mulighet til å gi vurderinger av alle advokater, advokatfullmektiger og rettshjelpere i landet, uansett om advokaten ønsker det eller ei. Disse vurderingene fører til økt transparens og gir brukerne muligheten til et tryggere advokatvalg.

Vi løser problemet med lite åpenhet om pris i advokatbransjen gjennom vår integrerte anbudstjeneste. Denne lar brukerne innhente flere tilbud på et oppdrag, noe som beviselig gir billigere pris. Det er også planlagt mulighet for advokatene til å publisere sine faktiske timesatser på plattformen.

Vi løser markedsføringsproblemet til advokatene med vår abonnement-tjeneste. Her betaler advokatene en mindre sum i måneden, mot å blant annet få muligheten til å tilpasse sin profil, høyere plassering i søkeresultatene og større synlighet i søkemotorer som Google.

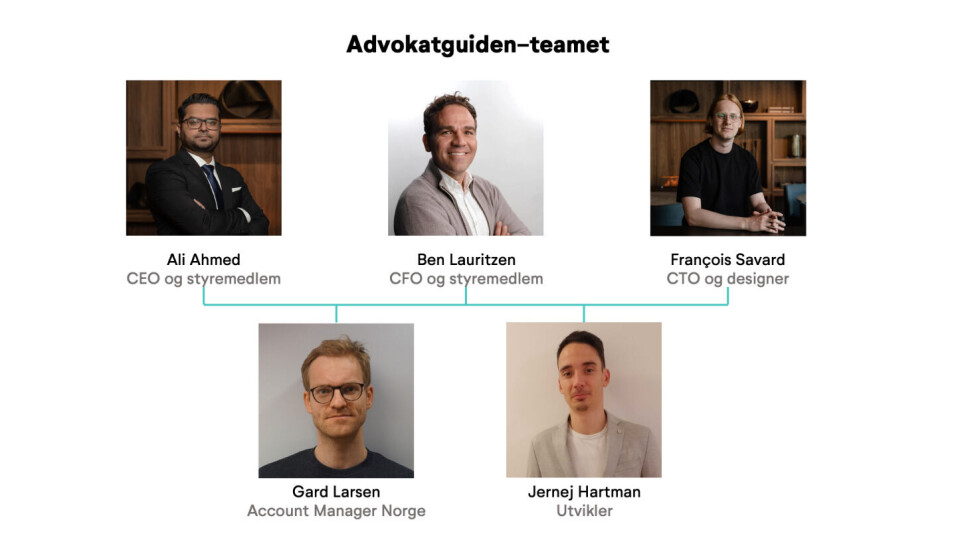

Team

Advokatguiden har et mangfoldig team på 5 personer fordelt på faste ansatte og konsulenter. Hovedkontoret i Oslo har et nært forhold til søsterselskapet Journey Agency AS som besitter mye ekspertise når det kommer til søkemotoroptimalisering og Google-annonsering.

Teamet består av mennesker med samlet sett bred erfaring innen juss, entreprenørskap, startups, design og markedsføring.

Forretningsmodell

Vi tilbyr en plattform som hjelper klienter med å finne rett advokat og hjelper advokater med å oppnå bedre synlighet på internett, slik at de i større grad kan nå frem til mulige klienter.

Våre tjenester til klienter er gratis, mens det er vår tjeneste til advokater (B2B) som er inntektsgivende for selskapet. Kunden er den enkelte advokat eller advokatselskap. I dag er våre kunder små- og mellomstore advokatfirmaer, men vi har et mål om å også ha de største advokatfirmaene som brukere av våre tjenester.

Advokatene har selv mulighet til å oppgradere og tegne abonnement på våre nettsider. I tillegg har vi én selger i Norge som driver salg gjennom telefon og digitale møter. I løpet av denne høsten/vinteren skal vi ansette en ny selger som skal jobbe med salg i Norge, slik at det totalt blir to selgere for det norske markedet. I tillegg skal vi ha egne fulltidsansatte som driver salg for Sverige og Danmark. Alle skal ha sin arbeidsplass i Oslo. Salg for de nye markedene utover Skandinavia vil bli outsourcet. Vi er blant annet i dialog med et nederlandsk selskap som har virksomhet i stort sett alle større markeder i Europa, samt USA.

Våre tjenester leveres digitalt, og prosessene går stort sett uten menneskelig innblanding. Det er noe manuelt arbeid tilknyttet lead-forespørsler som må vurderes om de er reelle, før de sendes til et utvalg av advokater som ønsker denne typen lead fra dette geografiske området. Det er også noe manuelt arbeid i forbindelse med fakturering.

Vår erfaring er at advokatbransjen er en bransje med god likviditet, som betaler for tjenester til avtalt tid. Vi fakturerer pr. i dag for 6 mnd. av gangen og sender faktura umiddelbart etter at abonnementet er aktivert. Følgelig kan vi enkelt unngå større tap ved å avslutte Premium-abonnement relativt fort for kunder med dårlig likviditet. For internasjonal fakturering vurderer vi en avtale med det norske fintech-selskapet Two. Et samarbeid med Two vil også føre til bedre cashflow og høyere konvertering av abonnenter.

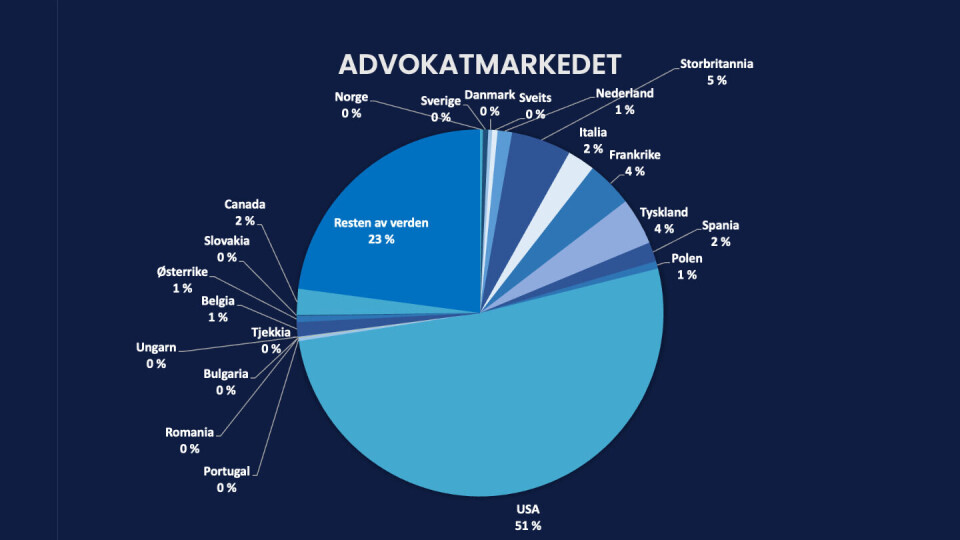

Fortjeneste skal skapes ved å ha flere abonnenter i eksisterende og nye markeder. Utviklerkostnadene øker ved ekspansjon til nye markeder da vedlikehold, videreutvikling av tjenester og implementering i nye markeder er dyrt, men den største kostnaden tilknyttet utvikling av selve plattformen har allerede funnet sted. Kostnadene ved etablering i nye markeder vil primært være markedsføring, søkemotoroptimalisering og salg. Internasjonal ekspansjon gjør også at vi kan nå ut til mange flere advokater enn det vi kan gjøre i Norge, hvor det er ca. 8.700 praktiserende advokater. Til sammenligning er det ca. 250.000 advokater i Italia, ca. 200.000 i Storbritannia og over 1,3 mill. i USA. Å entre vesentlig større markeder enn Norge vil kunne ha positive effekter. Kostnadene per mulige kunde vil reduseres når antall kunder øker, og følgelig bli vesentlig lavere enn de er i Norge hvor markedet er relativt lite.

Salgskostnaden vil være en engangskostnad da de selskapene vi vurderer ifm. outsourcing av salg tar en fastpris i tillegg til en andel av inntekten da salget gjennomføres, med unntak av i Skandinavia hvor vi kommer til å ha egne selgere. Oppfølging og «vedlikehold» av en eksisterende kunde vil koste oss mye mindre enn nysalg av abonnement.

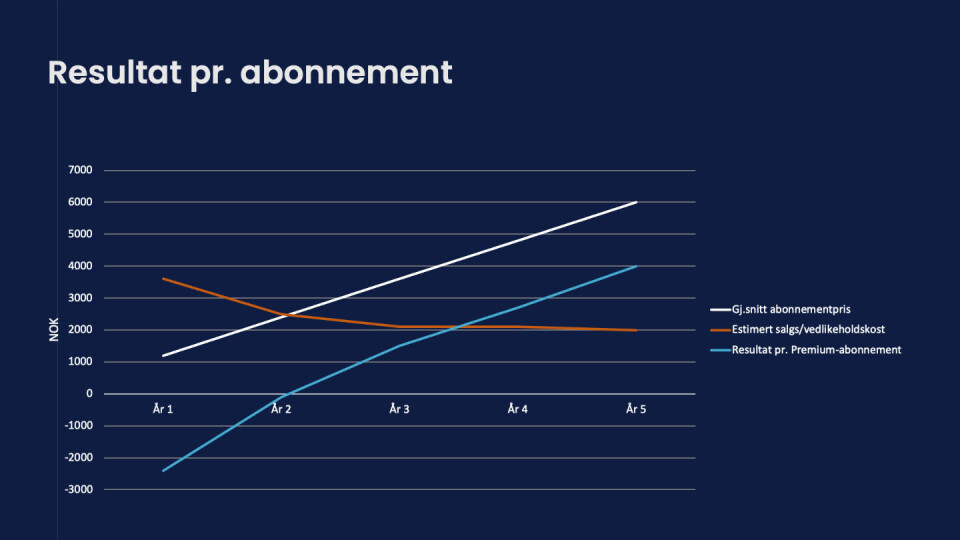

Grunnet rabatter forventer vi en lavere gjennomsnittlig abonnementspris enn salgskostnadene for abonnementer det første året vi går inn i et nytt marked. Det er først i år nr. 2 gjennomsnittlig abonnementspris vil være høyere enn salgs- og vedlikeholdskostnadene for vedlikehold av porteføljen og vil deretter stige jevnt, samtidig som salgs- og vedlikeholdskostnadene vil synke. For beregning av gjennomsnittlig abonnementspris har vi tatt utgangspunkt i hva vi har av historikk i Norge men justert ned prisen med en tredjedel.

Resultatet det første året vi ekspanderer til et nytt marked vil være negativt, men fra år nr. 2 og utover vil salg av Premium-abonnement isolert sett gi et positivt resultat.

Målet i alle nye markeder er å være listet som nr. 1 på søkemotorer som Google ved organisk søk, på flest mulig relevante søkeord slik vi har oppnådd i Norge. I Norge er vi listet som nr. 1-3 på 264 nøkkelord, samt nr. 7-10 på 556 nøkkelord pr. august 2022. Dette inkluderer svært konkurranseutsatte søkeord som «Advokat Oslo», «Advokat Bergen», «Advokat Trondheim», «Beste advokat», «Skilsmisseadvokat», m.fl.

Milepæler

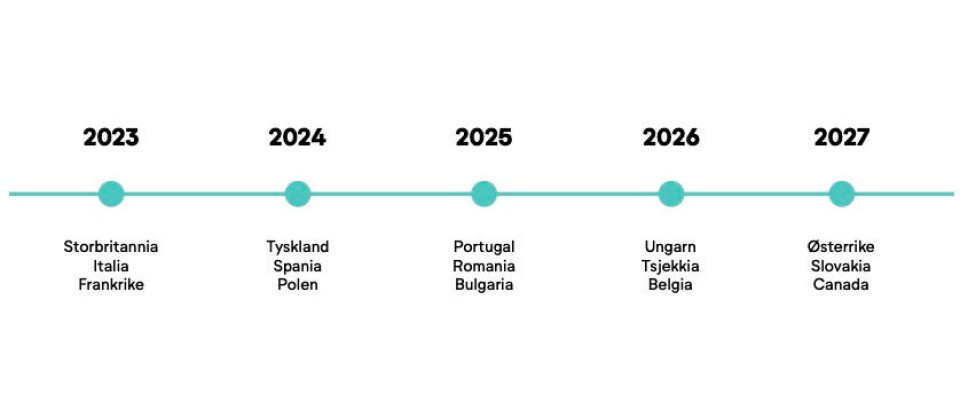

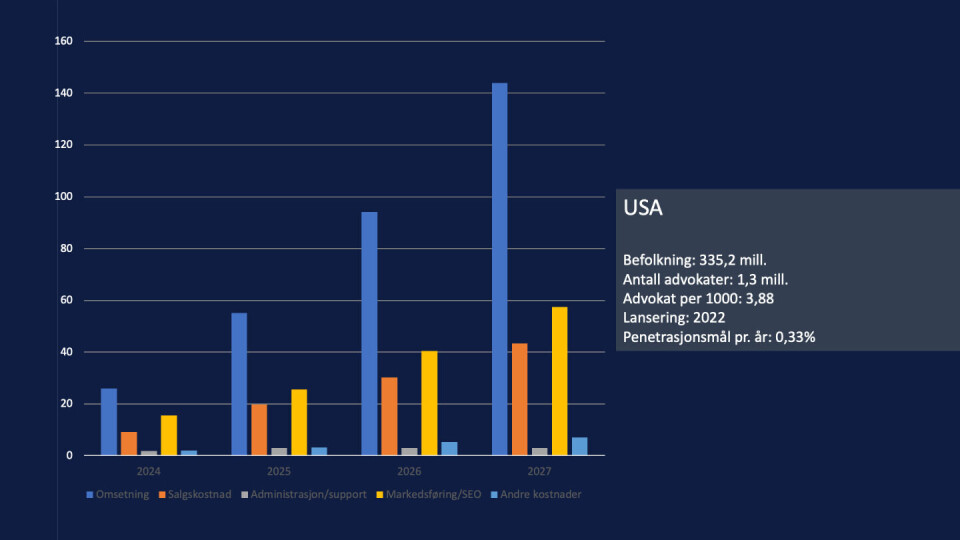

Det globale advokatmarkedet omsetter for over 7.000 milliarder kroner årlig. Innen utgangen av 2027 vil vi selge våre tjenester i 21 land som står for ca. 77 % av den globale omsetningen. USA er i en særstilling og omsetningen fra advokattjenester i USA utgjør ca. halvparten av den globale omsetningen.

Nedenfor følger nøkkeltall for noen av markedene:

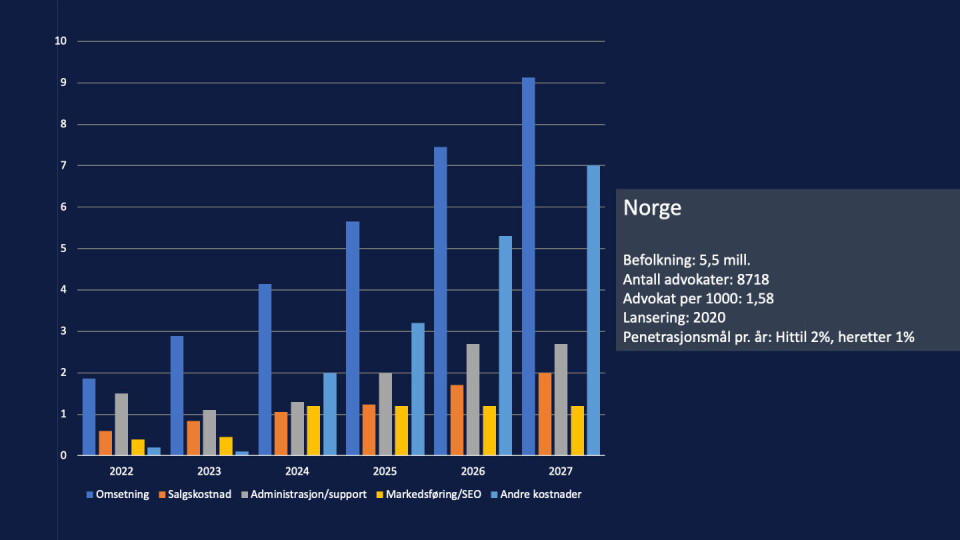

"Administrasjon/support" og "andre kostnader" utgjør en stor del av kostnadene i Norge. Ved første øyekast kan det virke som at vår virksomhet i Norge vil gå med konstant underskudd, men dette er ikke tilfellet. "Administrasjon/support" og "andre kostnader" er særlig høye i Norge da administrasjon og support for hele Europa vil sitte i Norge og kostnadene er derfor tatt med som kostnader i Norge selv om de i realiteten knytter seg til vår virksomhet over hele Europa. En vesentlig andel av "andre kostnader" er leie av egne lokaler fra år 2024.

I Norge er det relativ få advokater i forhold til befolkning sammenlignet med flere av de andre nøkkelmarkedene våre. Penetrasjonsmålet historisk har vært på 2 % pr. år, men vi har likevel lagt pessimistisk anslag til grunn for fremtiden og lagt oss på 1 % for alle markeder inkludert Norge.

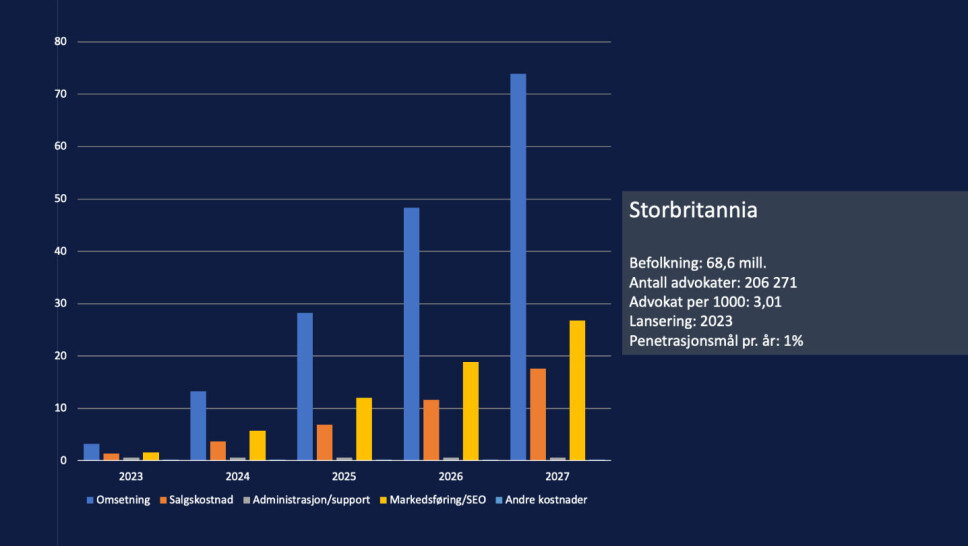

Slik nevnt ovenfor vil det være svært lave administrasjons- og support-kostnader i resten av Europa. Det samme gjelder posten "andre kostnader".

Sammenlignet med Norge er det nesten dobbelt så mange advokater hensyntatt befolkningen i Storbritannia. Vi er av den oppfatning at jo flere advokater det er i forhold til befolkningen desto større bør konkurransen og behovet for markedsføring være i de ulike markedene. I våre estimater har vi likevel ikke hensyntatt dette og lagt oss på 1 % penetrasjonsmål..

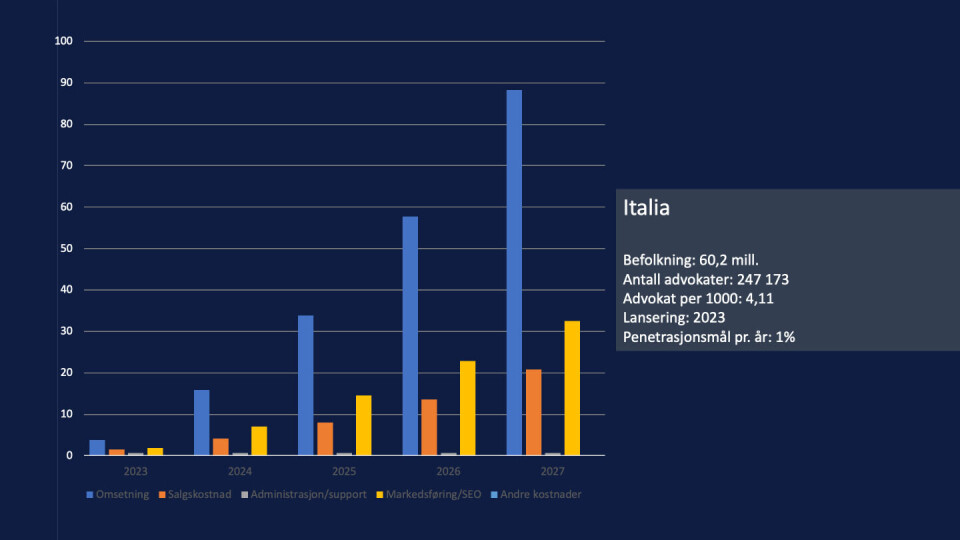

Slik det er nevnt ovenfor vil det være svært lave administrasjonskostnader i resten av Europa da kostnadene er lagt inn på Norge. Det samme gjelder også "andre kostnader".

Sammenlignet med Norge er det mer enn dobbelt så mange advokater i forhold til befolkningen i Italia. Her er vi av den oppfatning at konkurransen vil være enda større mellom advokatene, og derav større behov for markedsføring. Men dette markedet sammenlignet med Storbritannia er større når det kommer til antall advokater, men med lavere omsetning.

Administrasjon og andre kostnader utgjør noe større andel av kostnadene enn for f.eks. Storbritannia og Italia. Dette skyldes at vi vil ha en egen administrasjon/support for USA og senere Canada med base i USA, og ikke i Norge slik det er for de andre markedene.

Advokat-tettheten i USA er noe lavere enn i Italia, men høyere enn i Storbritannia. Pr. advokat er omsetningen mye høyere enn i de andre nøkkelmarkedene presentert ovenfor.

Strategi og målsetning

Vår strategi er å tilby digitale markedsførings- og kundeakvisisjonstjenester til advokatbransjen, til overkommelige og konkurransedyktige priser. Vårt mål er å være godt synlige for mulige klienter, når de søker etter advokattjenester på internett.

Målet er å ekspandere til flere nye markeder hvert år og være blant topp 3 største aktører som tilbyr denne typen tjeneste til advokater i alle land vi etablerer oss i innen 3 år. For å kunne ekspandere i det tempoet vi ønsker, trenger vi kapital. Vi ønsker i den forbindelse å gjennomføre denne emisjonen gjennom Folkeinvest.

Gjennom denne emisjonen tar vi sikte på å hente mellom 5 MNOK og 7 MNOK. Disse midlene skal primært brukes til å etablere oss i nye markeder herunder lansering, markedsføring, oppstart av salgsvirksomhet og søkemotoroptimalisering.

Ved oppnådd fulltegning for denne emisjonen på 7 MNOK planlegger ikke selskapet ytterligere emisjoner de neste 3 årene, men dette kan endre seg dersom en strategisk eller industriell investor ønsker å investere for å fremskynde ekspansjonsplanene. Dersom selskapet ikke oppnår fulltegning i denne emisjonen, er det større sannsynlighet for ytterligere emisjoner ila. de neste 2 årene.

Marked og trender

I dag leser mange av oss anmeldelser for å forsikre oss om at tjenestene eller produktene vi kjøper er til å stole på. I en rapport fra OECD fremgår det at 70 % av forbrukere ser anmeldelser som avgjørende eller svært viktige for transaksjonene deres, med små forskjeller mellom landene.

Hvis man ser spesifikt for juridiske tjenester leser rundt 80 % av brukerne i USA anmeldelser før de kjøper juridiske tjenester. Selv om tallene ikke nødvendigvis er direkte overførbare til andre markeder, er det ingen tvil om at anmeldelser er viktige og at trendene peker i retning av mer bruk av anmeldelser. Anmeldelser blir vår tids form for «word of mouth» som har fått en ekstraordinær boost under pandemien.

Slik vi kan se er vi den eneste aktøren i Skandinavia som tilbyr denne typen tjeneste eksklusivt til advokatbransjen. I andre markeder ser vi at situasjonen er annerledes, men vårt produkt vil enten være bedre eller billigere enn konkurrentene i andre land. Vårt mål er å innta en ledende posisjon i alle relevante markeder innen 3 år. Unntaket er USA, hvor vi ser for oss at det kan ta opptil 4 år før vi havner blant de topp 5 største aktørene.

Konkurrenter

I Skandinavia er vi den eneste vurderingsplattformen for kun advokattjenester, slik vi kan se. På leads har vi konkurranse i alle land. I Norge finnes bl.a. advokatmatch.no, tjenestetorget.no og besteadvokat.no.

Ut fra hva vi kan se er det større konkurranse i resten av Europa og USA enn i Skandinavia, men de fleste konkurrentene jobber ikke spesifikt med advokatmarkedet (tilsvarende gulesider.no eller tjenestetorget.no, se f.eks. starofservice i de fleste land). Ut fra undersøkelsene vi selv har gjort ser vi at de få aktørene som jobber spesifikt mot advokatmarkedet er enten advokatforeningene selv (uten noen form for rating) eller relativt små aktører med forholdsvis lite utviklede løsninger. Ut fra hva vi kjenner til er det ingen aktører med anmeldelser i Europa som lister opp absolutt alle advokater, da de har frivillig registrering av advokater. Vi ser likevel at i land som Italia, Tyskland og Spania er det noen aktører som har mer ca. 10.000 brukere. Samtidig er det viktig å huske at i disse landene er det mellom 150.000-250.000 advokater.

I USA er det større konkurranse etter vår oppfatning med blant annet Avvo.com som den største konkurrenten. I tillegg er vi av den oppfatning at vi ikke vil ha konkurransefortrinn som i Europa som den eneste aktøren med alle advokater, da flere av Bar Associations i USA selger sine medlemslister til aktører som oss. Samtidig er det mye mer aktivitet på slike plattformer i USA enn i Europa. Undersøkelse fra USA viser at 80 % av klientene leser vurderinger og anmeldelser før de engasjerer en advokat. Det er større konkurranse i USA, men også et mye større marked for tjenester vi tilbyr.

Virksomhetskritiske avtaler

Selskapet har en utviklingsavtale med Journey Agency Norway AS. Journey Agency Norway AS leverer design og programmering til Advokatguiden. I tillegg dekker Journey Agency Norway AS kostnader knyttet til en innleid selger fra Journey Agency Norway AS. Journey Agency Norway AS tilbyr disse tjenestene mot at Advokatguiden forplikter seg til å betale for tjenestene innen 3 år etter at Advokatguiden AS har levert et positivt årsresultat. Tjenestene fra Journey Agency Norway AS er verdsatt til NOK 250.000 pr. mnd. Se avsnittet «Finansiering» for detaljer.

Journey Agency Norway AS er et søsterselskap av Advokatguiden AS, og har samme styreleder. Journey Agency Norway AS er p.t. ikke aksjonær i Advokatguiden AS og har ikke som strategi å investere i andre selskaper. Dette er årsaken til at det ikke er aktuelt å konvertere Advokatguidens gjeld til Journey Agency Norway AS til aksjer. Se for øvrig avsnittet «Risiko» hvor risiko for evt. likviditetsskvis ved tilbakebetaling er behandlet.

Selskapet har også to andre avtaler med Journey Agency Norway AS som går på søkemotoroptimalisering og Google Ads. Arbeid knyttet til søkemotoroptimalisering og Google Ads faktureres fortløpende og er ikke en del av avtalen nevnt ovenfor.

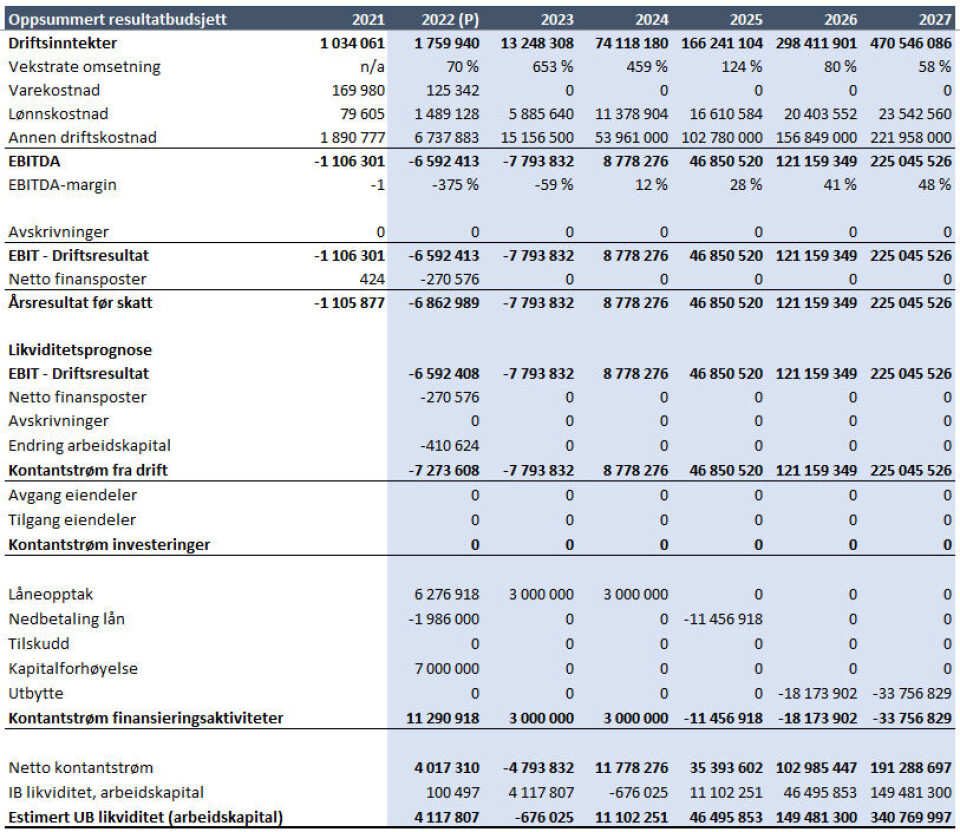

Økonomi

Det forutsettes vekst i salgsinntekter. Advokatguiden forventer stor vekst i salgsinntekter i årene 2023 og 2024 grunnet lansering i 5 store markeder før man setter søkelys på de mindre markedene. I tillegg starter vi med salg i de landene hvor vi allerede har lansert.

Ved estimering av salgsinntekter er det lagt til grunn halvparten så stor vekst i alle markeder (inkl. Norge) hvert år fremover, enn det historikken i Norge tilsier med unntak av USA.

Gjennom to år med arbeid har Advokatguiden oppnådd å få ca. 4 % av alle advokater i Norge som Premium-brukere av plattformen. For fremtiden har vi, som tidligere nevnt, lagt til grunn et penetrasjonsmål på 1 % i alle markeder - inklusiv Norge. Innen 3 år etter lansering i et nytt marked forutsettes det derfor at vi har ca. 3 % Premium-brukere av advokatene i landet, med unntak av USA som anses å være et tøffere marked med større konkurranse. Her forutsettes det 1/3 vekst i forhold til alle andre markeder (0,33 %) hvert år. I USA har vi følgelig lagt til grunn 1 % Premium-brukere etter 3 år.

Vi har lagt maksmålet for denne emisjonen på 7 MNOK til grunn i våre prognoser og budsjettet som følger nedenfor.

Advokatguiden har ingen varekostnad eller avskrivninger. Vi har immaterielle verdier, som består av plattformen vi har utviklet, men plattformen er ikke balanseført som immateriell verdi. Her har vi valgt å kostnadsføre løpende. Alternativt kunne vi balanseført plattformen og avskrevet iht. fornuftig plan, noe som ville bedret resultat og egenkapital. Personalkostnadene inkluderer administrasjon, support og salg til Skandinavia. Salg for alle andre markeder vil bli outsourcet og er tatt med som driftskostnad. Advokatguiden estimerer en synkende andel personalkostnader og andre driftskostnader. Personalkostnader går fra 83,3 % i 2022 til 5,0 % i 2027, mens andre driftskostnader forventes å synke fra 372,2 % i 2022 til 47,2 % i 2027.

Advokatguiden forventer en kraftigere vekst i inntekter sammenlignet med kostnader, noe som medfører at selskapet går fra underskudd i perioden 2020-2023 til et stadig voksende overskudd fra 2024.

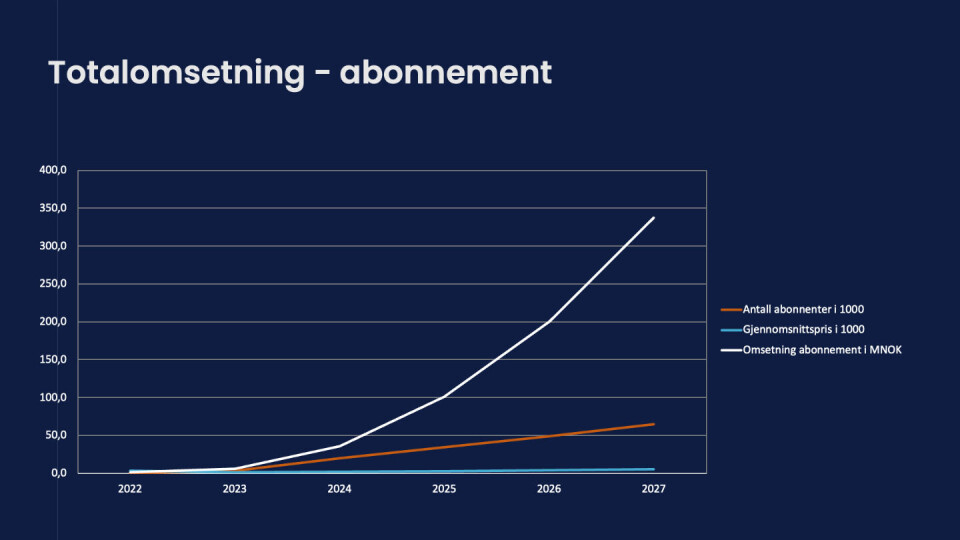

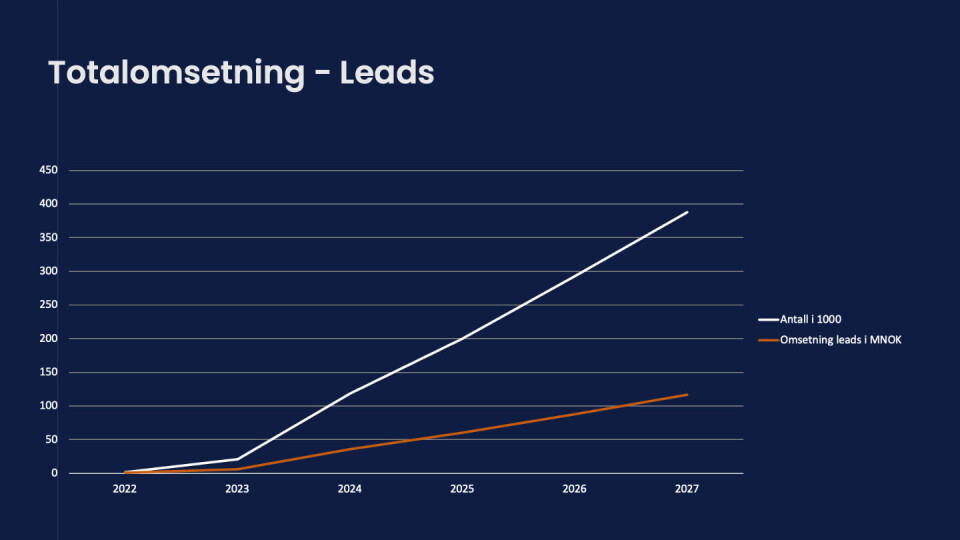

Advokatguiden forventer en relativ jevn økning av inntekter fra leads og annonsering, mens det forventes en kraftigere inntektsøkning fra Premium-abonnementer grunnet reduserte rabatter, som videre medfører høyere gjennomsnittspriser for abonnement-tjenesten.

Advokatguiden forventer en større økning i antall leads og omsetning i år 2023 da vi skal ekspandere til 5 nye markeder i tillegg til salgsstart i 3 markeder hvor vi allerede er online. Da dette er ganske store markeder og vi forventer en relativ jevn økning i volumet av leads i disse markedene, vil ekspansjon til nye markeder etter 2023 få relativ svak innvirkning på totalomsetningen fra leads.

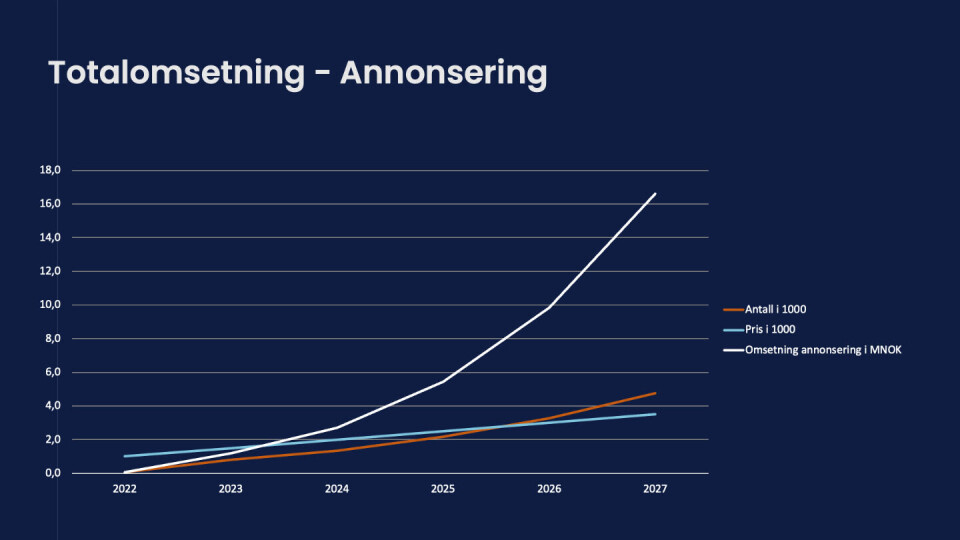

Når det gjelder omsetning fra annonsering forventer vi en jevn økning av inntekt pr. annonse som går fra kr. 1000 pr. mnd. i år 2022 til kr. 3500 pr. mnd. i 2027. Det er trafikken på våre nettsider som vil medføre at vi kan ta bedre betalt for annonsering. Vi forventer samtidig en eksponentiell vekst når det kommer til antall abonnenter som ønsker slik annonsering. Dette skyldes eksisterende annonseplasseringer som er på vår hjemmeside, i tillegg til at vi skal tilrettelegge for at advokatene kan annonsere på hver av de juridiske kategoriene. Slik sett vil de ha 1-3 sponsede plasseringer på flere steder, TripAdvisor og Google har en lignende løsning.

Finansiering

Frem til nå har selskapet fått utbetalt lån fra morsselskapet Omega Venture AS på 2 MNOK og har en leverandørgjeld til Journey Agency Norway AS på 4,1 MNOK pr. 31. august. Selskapets gjeld til Omega Venture AS skal konverteres til aksjer på samme betingelser som øvrige har i denne emisjonen. Gjeld til Journey Agency Norway AS ble i september redusert til ca. 3,7 MNOK grunnet tilbakebetaling av MVA som ble brukt til nedbetaling av gjeld. Selskapet har pr. 31. august negativ egenkapital på 6 MNOK. Konverteringen på 2 MNOK vil bedre egenkapitalen. Styret vurderer likviditetsmessige behov fortløpende og vil ved behov løse dette ved oppfinansiering fra majoritetseiere. En eventuell oppfinansiering fra majoritetseiere vil medføre en potensiell utvanningseffekt.

Lån fra Journey Agency Norway AS øker med NOK 250 000 pr. måned mot at de betaler utviklerkostnadene, lønn til CTO, lønn til selger og noen småabonnementer for Advokatguiden. Alle kostnadene Journey Agency Norway AS betaler for Advokatguiden avregnes én gang i året. Lånet fra Journey Agency Norway AS skal tilbakebetales innen 3 år etter at Advokatguiden AS har levert et positivt årsresultat.

Dersom vi oppnår minstemålet i emisjonen på 5 MNOK forholder vi oss til ekspansjonsplanen, men skalerer ned salgsaktivitet, markedsføring, søkemotoroptimalisering og videreutvikling av plattformen, noe som vil gi utslag på driftsinntekter og driftskostnader. Det kan da bli behov for ytterligere kapitalinnhenting innen 2 år for å skalere virksomheten.

Ved oppnådd fulltegning for emisjonen på 7 MNOK forholder vi oss til budsjettet for de neste 5 år, med planlagte salgsaktiviteter, markedsføring, søkemotoroptimalisering og videreutvikling av plattformen. Likviditetsmessig underdekning mot slutten av 2023 vil løses ved kassekreditt (f.eks. Aprila Bank) eller innlån fra majoritetseiere.

Selskapets CEO og styremedlem Ali Ahmed har tidligere i år kjøpt 3000 aksjer fra Omega Ventures AS gjennom sitt holdingsselskap Zidida AS til en kurs som ligger under prisen i den pågående emisjonen. Dette er aksjer som er solgt for å insentivere innsatsen og motivasjonen. Disse aksjene skal vestes over 3 år og ved avslutning av arbeidsforholdet innen 3 år etter oppstart har selskapet tilbakekjøpsrett på aksjene.

Verdsettelse

Verdivurderingen baserer seg på diskontering av budsjettert framtidig kontantstrøm. Det er budsjettert underskudd på totalt 15 MNOK i år 2022 og 2023. Videre er det budsjettert overskudd på 9 MNOK i 2024, 47 MNOK i 2025, 121 MNOK i 2026 og 225 MNOK i 2027. Diskonteringsrenten som er brukt er på 70 %.

Dette gir en pre-money verdsettelse av Advokatguiden AS på 42,4 MNOK. Styret i Advokatguiden AS har besluttet å sette selskapets verdi pre-money i denne emisjonen til 42 MNOK som gir en aksjekurs på kr. 420. Antall aksjer før emisjonen er 100 000.

Det vil alltid være en usikkerhet knyttet til budsjetter og prognoser. Eventuelle avvik fra budsjettet, særlig dersom salgsprognosene avviker i negativ retning, kan skape likviditetsutfordringer som kan påvirke verdien negativt.

Exit-strategi

Advokatguiden er et selskap som har vokst raskt og planlegger for enda raskere vekst ved å satse internasjonalt. Vi er av den oppfatning at Advokatguiden, ved å vise til lønnsomhet i de ulike markedene, vil fremstå som et attraktivt investeringsobjekt både for aktører innen Venture Capital, Private Equity osv. men også for lokale aktører som interesserer seg for vår satsing i det enkelte land.

Som nevnt innledningsvis er vår strategi å lage forskjellige nettsteder for de ulike landene, som vil driftes på samme teknologiske plattform og være løst assosiert gjennom merkevaren «The Lawyer Guide». Disse nettsidene kan ved interesse, fisjoneres ut til egne selskaper og gi oss en unik «multi-exit»-strategi hvor hvert selskap kan selges til f.eks. større nasjonale mediehus.

Det er foreløpig ingen planer om børsnotering de nærmeste 5 årene. Det planlegges for utbetaling av utbytte f.o.m 2026, dette grunnet selskapets økonomiske situasjon de nærmeste årene, samt for å oppfylle Kapitalfunn-kravene. Når selskapet begynner å levere positive årsresultater vil nedbetaling av lån bli prioritert over utbetaling av utbytte. Utbytte estimeres til å være i størrelsesorden 15 %.

Målet er å bygge et stort internasjonalt selskap, men hvis det kommer inn tilbud om oppkjøp vil tilbudet bli vurdert mot å skape størst mulig fortjeneste for aksjonærene.

Risiko

Enhver investering i aksjer er beheftet med betydelig risiko. Dersom noen av risikofaktorene, inkludert de inntatt nedenfor skulle materialisere seg, vil det kunne ha en negativ innvirkning på selskapet, herunder dets nåværende og fremtidige virksomhet, resultat, likviditet og finansielle stilling for øvrig. Dette innebærer at verdien av aksjene kan reduseres, slik at investorer kan risikere å tape hele eller deler av investeringen. En investor bør ikke investere i aksjer dersom vedkommende ikke har råd til å tape hele investeringen. Risikofaktorene som er presentert under må anses å være særlig viktige, men gir ikke en uttømmende beskrivelse av det totale risikobildet.

Aksje

Det er knyttet ytterligere risiko med det å eie unoterte aksjer da de er mindre likvide. Det at de er mindre likvide innebærer at det er vanskeligere å selge sin aksjebeholdning.

Omdømme

Det er alltid en risiko for at selskapets omdømme kan svekkes. Denne risikoen er relativ liten i små selskaper med få ansatte. Vi kommer likevel til å søke å minimere denne risikoen ytterligere ved å kvalitetssikre både ansatte og samarbeidspartnere. Advokatsamfundet i Sverige har i fjor uttalt seg negativt om vår bruk av den beskyttede tittelen "Advokat" i vårt navn. Vi begir oss ikke ut for å være et advokatfirma og slik sett mislede folk. For å unngå denne typen problemstillinger i fremtiden har vi bestemt at navnet "Advokat" ikke skal brukes i navnet vårt i nye markeder hvor vi skal lansere. Dersom dette problematiseres ytterligere fra Advokatsamfundet i Sverige, vil vi også kunne endre navnet vårt i Sverige.

Økonomisk og finansiell

Det vil alltid være en usikkerhet knyttet til budsjetter og prognoser. Eventuelle avvik fra budsjettet, særlig dersom salgsprognosene avviker i negativ retning, kan skape likviditetsutfordringer som kan påvirke verdien negativt. En eventuell oppfinansiering fra majoritetseiere vil kunne medføre en potensiell utvanningseffekt. Det er også en valutarisiko, da salg i de ulike markedene vil foregå i deres eget valuta og endringer i valutakursen vil påvirke kontantstrømmen.

Marked og politisk

Det er risiko for økt konkurranse, som kan føre til at salgsresultatene blir lavere enn forventet. Selskapet er i liten grad utsatt for uforutsette hendelser i markedet med unntak av eventuelle offentlige reguleringer, men dette anses ikke som en særlig stor risiko slik situasjonen er i dag. Men det er en risiko for innstramming av regelverk i fremtiden f.eks. ved at det innføres regler om samtykke fra advokaten for å liste vedkommende opp og bli anmeldt. Denne risikoen anses heller ikke å være stor da informasjonen som deles på vår plattform er av offentlig interesse samt kontaktopplysningene til advokatene som vi deler er offentlige. Dette er i samsvar med GDPR ifølge Høyesteretts avgjørelse i den såkalte «legelisten.no»-saken fra 2021 (HR-2021-2403-A).

Ekspansjon

Ekspansjon til nye markeder kan representere betydelig usikkerhet knyttet til kostnader og markedsaksept. Vi har gjennomført juridisk kartlegging, og gjort noen undersøkelser i forhold til konkurransen i de ulike markedene, men det er risiko for at situasjonen kan endre seg før vi lanserer i de ulike markedene.

Lån fra Journey Agency AS

Det er en risiko for at tilbakebetalingen av lånet fra Journey Agency Norway AS kan føre til en likviditetsskvis for Advokatguiden. Denne risikoen er søkt minimert ved å innta i låneavtalen at tilbakebetalingen av lånet skal skje innen 3 år etter at Advokatguiden har levert et positivt årsresultat.

Velkommen som aksjonær!

Vi ønsker alle våre nye aksjonærer velkommen på denne reisen sammen med oss. Vi tror vi klarer å innfri våre fremtidsplaner og dine forventninger noe som vil medføre høy avkastning for deg som investor i denne fasen. Vi gleder oss til å bli bedre kjent med deg.

Ved behov kan du alltid booke et møte med vår CEO. Kontaktinformasjonen hans er:

Ali Ahmed

Tlf. 920 82 170

E-post: ali@advokatguiden.no