Annonsørinnhold:

Selvstendig næringsdrivende? Slik sparer du til pensjon

Som selvstendig næringsdrivende kan du spare tusenvis av kroner i skatt ved å starte pensjonssparing gjennom bedriften din. Start innen 31. mars og få skattefordel for 2021.

Sparing til pensjon er viktig for alle, men for selvstendig næringsdrivende er det spesielt viktig.

– Vanlige lønnsmottakere får automatisk pensjon fra arbeidsgiveren sin. Som selvstendig næringsdrivende derimot, har du selv ansvar for å spare til din egen pensjon, sier Lars-Erik Eriksen, leder for pensjon i Storebrand.

Kom i gang med pensjonssparingen

Viktig å komme i gang

Storebrands bedriftskunder har en gjennomsnittlig sparesats på 4,2 prosent. For en vanlig lønnsmottaker med en lønn på 600 000 kroner utgjør dette 25 200 kroner i året. I tillegg kommer avkastning, som betyr at personen kan regne med at pengene er verdt langt mer ved pensjonsalder.

– Er du selvstendig næringsdrivende og ikke har noen form for pensjonssparing, vil du komme dårligere ut for hvert år som går sammenlignet med vanlige lønnsmottakere. Men ved å finne ut hvilke muligheter du har og ta nødvendige grep, kan du tette dette gapet og få det livet du ønsker deg som pensjonist, sier Eriksen.

Hvordan spare til pensjon som selvstendig næringsdrivende?

Selvstendig næringsdrivende har to alternativer når det kommer til pensjonssparing:

- Opprette pensjonssparing gjennom bedriften

- Spare til pensjon privat

Ved å opprette pensjonssparing gjennom bedriften, kan du spare inntil syv prosent av lønnen din mellom 1 og 12 G (grunnbeløp i folketrygden) – og få skattefordel på pengene du sparer.

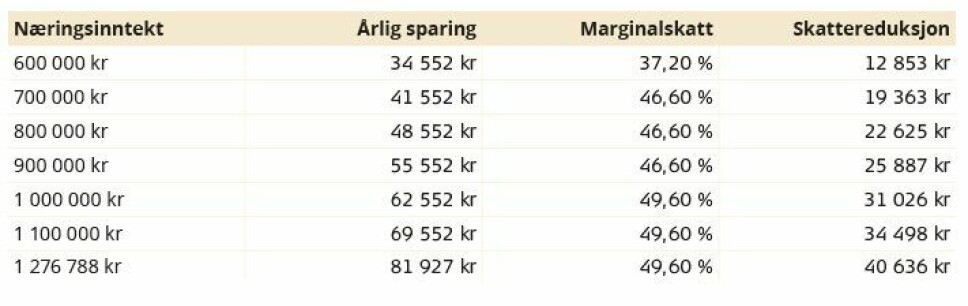

Hvor mye du kan få i skattefordel avhenger av inntekten din. I tabellen nedenfor ser du hvor mye fordelen kan utgjøre i skattereduksjon dersom du har valgt å spare syv prosent av lønnen din.

SÅ MYE KAN DU FÅ I SKATTEFORDEL: Tabellen viser hvor mye skattereduksjon du kan få om du sparer syv prosent av inntekten. Skattereduksjonen avhenger av marginalskatt og kan variere fra år til år. Tallene baserer seg på marginalskattesats for 2022 og grunnbeløpet i folketrygden per 1. mai 2021. Når du skal få pensjonen utbetalt, blir pengene beskattet som vanlig pensjon.

– Denne ordningen kan spare selvstendig næringsdrivende for tusenvis av kroner i skatt, sier Eriksen.

Få skattefordel for fjoråret

Ordningen passer ikke for alle

For å få mest mulig ut av ordningen må lønnen din være over 7,1 G (ca. 755 000 kroner).

– Grunnen til dette er at folketrygden allerede sparer 18,1 prosent av lønnen din opp til 7,1 G. Tjener du under dette beløpet, får du lavere pensjonsopptjening i folketrygden om du velger pensjonssparing gjennom bedriften, forteller Eriksen.

Ifølge Eriksen er det også en annen grunn til at løsningen ikke passer for alle, og det er reglene for uføretrygd. Blir du ufør, har du nemlig krav på 66 prosent av lønnen din opp til 6 G (ca. 638 000 kroner).

– Tjener du under dette beløpet, bidrar pensjonssparing gjennom bedriften til at du reduserer hvor mye du har krav på dersom du blir ufør.

Er lønnen din lavere enn 6 G, råder Eriksen deg i stedet til å spare til pensjon som privatperson.

– I Storebrand har vi flere gode alternativer for privat pensjonssparing. Jeg vil spesielt anbefale å sjekke ut Ekstrapensjon eller IPS.